Spectrum Data - Terenska Komercijala

Uskoro ...

Da bi Vaš partner uspostavio direktnu komunikaciju sa vašim računarom, preuzmite Spectrum Data podršku na daljinu.

Da bi Vaš partner uspostavio direktnu komunikaciju sa vašim računarom, preuzmite Spectrum Data podršku na daljinu.

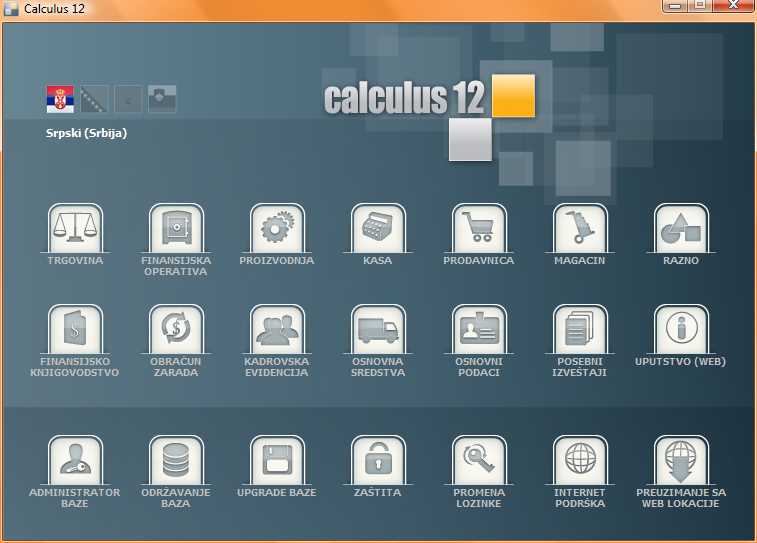

Calculus je računovodstveni softver razvijen i kompajliran Sybase Power Builder razvojnim alatom. Sa Calculusom možete veoma lako realizovati mali ili velik poslovni zadatak za gotovo bilo koju poslovnu svrhu. Calculus je nezavisan od Windows platformi. Instalira se sa nekoliko klikova mišem na bilo koji Windows operativni sistem (Win9x, XP, Vista, Win7, NT, Win2000/2003/2008 server) na koji je instaliran Sybase SQL server baze podataka. Za spajanje na bazu i skladištenje podataka Calculus koristi Sybase SQL bazu podataka koja vam daje neograničenu slobodu.

Trenutno Calculus podržava Sybase SQL Anywhere 5.5.0.4 i 12.01 verziju baze. Sa Calculusom možete stvoriti moćno poslovno okruženje za domaće i međunarodne klijente. Možete proširiti Calculusove funkcije instaliranjem dodatnih proširenja (Izveštaji, ECC biznis plan, itd).

U cenu zakupa uključeno je pravo na korišćenje celog paketa za jedno pravno lice na 5 računarskih jedinica i jednom bazom podataka u periodu trajanja zakupa, i pravo na sve nove verzije programa nastale u ovom periodu, a koje su prouzrokovane izmenama zakona i propisa ili unapredjenjem softvera. Doplata za svaku narednu računarsku jedinicu u lokalnoj računarskoj mreži je 240,00 rsd-a

LICENCA ZA SYBASE SQL ANYWHERE - 20000,00 rsd.Licenca za Sybase SQL Anywhere važi za jedan računar i trajnog je karaktera

Zadovoljan korisnik je cilj našeg postojanja. Podrška korisnicima u radu sa našom paletom softverskih rešenja je najvažaniji deo ponude naše kompanije. Korisnici imaju širok spektar podrške i pomoći, pored osnovne podrške koju korisnik može dobiti putem telefona ili interneta. Spectrum data ima razvijen sistem za pružanje podrške i u slučajevima kada se problem sa kojim se korisnik softvera suočio ne može rešiti jednostavnom komunikacijom.

Usluge tehničke podrške pružaju lica koja poseduju visok stepen stručnog znanja za pružanje ovih vrsta usluga.

Na osnovu dogovora ili zahteva korisnika, usluge se realizuju u radno vreme od 09.00 do 17.00h ili van radnog vremena, udaljenim pristupom računaru korisnika ili na samoj lokaciji korisnika u skladu sa cenovnikom. Po pruženoj usluzi tehničke podrške potpisuje se zahtev na osnovu koga se vrši fakturisanje usluge.

Usluga tehničke podrške obuhvata niz poslova: instalaciju i konfigurisanje softvera, obuku korisnika za rad u programu, unos podataka po zahtevu korisnika, otklanjanje grešaka opaženih tokom eksploatacije ili nastalih usled rukovanja programom, instaliranje novih verzija programa koje u sebi sadrže zakonske izmene, dorade, poboljšanja, ispravke programskih bug-ova, predlaganje novih rešenja za programsko okruženje u cilju efikasnijeg funkcionisanja sistema i drugo.

Specifikacija osnovnog cenovnika je data u tabeli.

| Rb | Opis usluge | Cena |

|---|---|---|

| 1 | Pružanje tehničke podrške korisniku na lokaciji korisnika u toku radnog vremena | 3600.00 rsd |

| 2 | Pružanje tehničke podrške korisniku na lokaciji korisnika van radnog vremena ili po hitnom postupku – svaki započeti sat | 4600.00 rsd |

| 3 | Pružanje tehničke podrške udaljenim pristupom računaru korisnika – po započetom satu | 3600.00 rsd |

| 4 | Pružanje tehničke podrške udaljenim pristupom računaru korisnika van radnog vremena ili po hitnom postupku – po započetom satu | 4600.00 rsd |

| 5 | Reload baze | 3600.00 rsd |

| 6 | Prenos podataka u novu poslovnu godinu | 6060.00 rsd |

| 7 | Dolazak konsultanta-Beograd I zona | 1000.00 rsd |

Ukoliko je Spectrum Data Doo inicijator rada van radnog vremena ili odgovora zbog hitnosti posla obračunavaju se cene sata kao za vreme radnog vremena. Svi ostali specifični poslovi i zahtevi korisnika su predmet razmatranja i davanja ponude. Spectrum Data Doo zadržava pravo izmene cena bez prethodne najave.

Takođe,postoje razni modeli ugovora o kontinuiranom održavanju na mesečnom nivou koji donose mnoge pogodnosti za korisnike,u smislu besplatnih radnih sati,prioritetne podrške u odnosu na druge korisnike,umanjene cene radnih sati,pogodnosti prenosa podatka u novu poslovnu godinu.

Ukoliko se korisnik nalazi van područja I zone Beograda troškovi se naplaćuju 0.33 € po 1km, pri čemu se računaju i odlazak i povratak. Troškove boravka tehničkog lica van Beograda snosi korisnik. Cene usluga su date bez uračunatog PDV-a od 20%.Plaćanje se vrši u roku od 8 dana od datuma izdavanja računa osim ako na računu nije drugačije naglašeno.

Trgovina je modul koji se sastoji iz tri logički povezana dela,dokumenti,osnovni podaci I pregledi.

Pod dokumentima se nalaze ulazni,izlazni i magacinski dokumenti.

Magacinski dokumenti su: nalozi, prijemnice, povratnice, otpremnice, prijemnice po povratu, interne prijemnice, interne otpremnice, izdatnice, predatnice, interne prijemnice na osnovu povrata, interna povratnica, prenosne dostavnice, prenosne dostavnice – povrat.

Pregledi-Promene koje nastanu kreiranjem magacinskih,ulaznih I izlaznih dokumenata mogu se videti u različitim pregledima kao što su npr: pregledi kartica, pregledi kartica po komitentima, zbirni pregledi,pregledi prodajnih dokumenata,pregledi finansijskih dokumenata, lager liste itd. Svi ovi pregledi mogu se videti u okviru logičke celine pregledi.

Prozor za svaki od ulaznih,izlaznih ili magacinskih dokumenta sastoji se iz tri dela. U prvom delu se nalazi brzi filter koji služi za pretraživanje podataka koji su već uneti i za dobijanje njihovih pregleda. Tako je moguće dobiti pregled postojećih podataka po sledećim kriterijumima: broj, magacin, komitent, vrsta dokumenta, kreator. Prikaz pregleda će se dobiti klikom na dugme . U drugom delu se dobija pregled postojećih dokumenata koji zadovoljavaju dati kriterijum, ili ukoliko kriterijum nije naveden pregled svih dokumenata određene vrste za koju želimo pregled. Ovde je takođe omogućeno unošenje novih, brisanje i obrada već postojećih podataka . Treći deo služi za unos podataka vezanih za konkretan dokument. Postoje podaci koji su zajednički za sve magacinske dokumente. To su: datum - koji je sistemski ali se može menjati, magacin iz koga nastaje dati dokument pri čemu je izbor olakšan postojanjem drop-down ( padajućih ) menija pri čemu je taj magacin ujedno i kreator datog dokumenta, polje za unos rednog broja dokumenta za koje se moze automatski dodeljivati vrednost ili se može unositi ručno ali se u tom slučaju mora voditi računa o jednoznačnosti, polje za unos dobavljača odn. kupca u zavisnosti u kom smeru ide dati dokument, polje za unos valute u kojoj je izrađen dati dokument, polja za čekiranje - "proknjižio magacioner" koje potvrđuje magacioner ukoliko se samo vodi robni magacin bez finansijskog efekta promena koje nastaju transakcijama artikala i polja za čekiranje "proknjižen" koje se automatski čekira ukoliko je promena na karticama artikala proknjižena iz stavki datog dokumenta.

Pregled knjiženja u glavnu knjiguSamo navedeni analitički podaci koriste se kod upoređivanja iznosa dokumenata i iznosa u glavnoj knjizi. Ako je npr. prikazan magacin, a magacin proknjižen uz stavku glavne knjige ne odgovara magacinu u stavkama dokumenta, iznos će biti označen kao neodgovarajući, odnosno stavka glavne knjige neće biti "uparena" sa knjižnom stavkom dokumenta. Sve ostale analitike se kod ovih upoređenja ignorišu. Ako je na šemi knjiženja definisano "Zbirno knjiženje", u pregledu će iznosi svih dokumenata koji su zbirno proknjiženi u jednu stavku glavne knjige biti sabrani, a u polju "Broj dokumenta" biće prikazana lista tih dokumenata. Kod upoređivanja iznosa u dokumentima i glavnoj knjizi treba imati u vidu da pregled koristi trenutno definisanu šemu knjiženja. Ako je u trenutku knjiženja dokumenta šema bila drugačija, izveštaj će prikazati razlike, čak i ako je sam dokument nepromenjen. Ako ste menjali šeme knjiženja, prikaz sa iznosima će imati smisla samo ako izaberete vemenski period dokumenata od trenutka poslednje izmene u šemi knjiženja.

Program koji će menadžmentu preduzeća omogućiti uvek ažurne informacije vezane za poslovanje. Kroz veliki broj pregleda omogućen je uvid u sve finansijske transakcije vezane kako za obaveze firme tako i za obaveze komitenata prema firmi.

Dnevna ažurnost omogućava uspešnije planiranje i samim tim efikasnije donošenje poslovnih odluka. Postiže se izvanredna kontrola finansijskih transakcija pri čemu treba istaći da se blagajničko poslovanje može realizovati u različitim valutama sa evidencijom po sredstvima plaćanja. Kroz knjige ulaznih i izlaznih faktura i profaktura olakšan je uvid u sve dokumente bez potrebe njihovog evidentiranja u papirnom obliku.

Omogućeno je vodenje kartica i zbirnih pregleda stanja kupaca i dobavljača, evidencija avansa. Zatvaranje zaduženja i uplata moguće je u različitim valutama. Takođe mogu se realizovati i delimična zatvaranja u zavisnosti od toga koliko je sredstava uplaćeno ili isplaćeno. Dospeće svih ulaznih i izlaznih faktura prikazano je kroz njihov pregled uz povezanost sa štampom virmana. Evidencija spornih potraživanja omogućava pravovremeni uvid kao i obračun kamata na sporna i zakasnela dugovanja i potraživanja.

Kroz ovaj modul je omogućeno sprovođenje multilateralnih kompenzacija.Pored pomenutog moguće je pratiti troškove i prihode kroz proizvoljan broj analitika ( radnici, org.jedinice, projekti, gradilišta... ).Formiranje i štampa faktura, radnih naloga i pratećih proizvodnih dokumenata po plaćenim profakturama je automatizovano kao i knjiženje ulaznih i izlaznih faktura i prometa izvoda blagajne u glavnu knjigu.

Računovodstvo je disciplina koja se bavi evidencijom svih finansijskih transakcija koje se dogode u jednoj poslovnoj organizaciji.

Isključivo je istorijskog karaktera, odnosno evidentiraju se podaci koji se mogu dokazati da su se već dogodili (nikako ono što smatramo da će se tek dogoditi u bližoj ili daljoj budućnosti).

Koreni računovodstva sežu u Mesopotamiju, a prosto računovodstvo se spominje u Bibliji (Novi zavet) i Kuranu.

Računovođa je osoba koja evidentira (vodi) račune u poslovne knjige. Evidencije koje jedna poslovna organizacija treba da vodi različite su u zavisnosti od

vrste organizacije i razmera do kojih se proteže njena poslovnost.

Najpoznatije su:

• Evidencija o potraživanjima i obvezama;

• Evidencija o nabavci i upotrebi reprodukcijskog i potrošnog materijala, hrane, pića i napitaka;

• Popis dugotrajne imovine itd.

Dvojno knjigovodstvo (engl. double-entry book-keeping (recording), nem. doppelte Buchführung) je sastav evidentiranja poslovnih promena po kojem se svaka poslovna promena (koja zadovoljava uslove evidentiranja) iskazuje na (barem) dva konta, od kojih barem jedan konto duguje i barem jedan potražuje. Nastale poslovne promene odnose se na stanja i promene stanja sredstava, obveza prema izvorima sredstava, prihoda, rashoda i poslovnog rezultata. Princip dvojnog knjigovodstva jedan je od osnovnih principa računovodstva.

Računovodstveni procesUsporedno knjiženje jedne ekonomske transakcije na dva ili više konta bazira se na činjenici da se svako kretanje imovine odvija u dva smera, tj. svako povećanje jedne stavke imovine rezultira smanjenjem neke druge stavke imovine ili povećanjem obveza. Dvojno knjigovodstvo obuhvata svu imovinu preduzeća po delovima i u ukupnom iznosu, po pojavnim oblicima i po obvezama nastalim njenim pribavljanjem, pa iz toga proizlazi jednakost imovine s dugovima i vlasničkim kapitalom (aktiva jednako pasiva). Poslovne promene iskazuju se vrednosno..

Računovodstvene knjigePoslovne knjige vode se po načelu sistema dvojnog knjigovodstva. Poslovne knjige čine'''dnevnik, glavna knjiga i pomoćne knjige'''. Dnevnik je poslovna knjiga u koju se unose knjigovodstvene promene slijedom vremenskog nastanka. Dnevnik se može uspostaviti kao jedinstvena poslovna knjiga ili više knjiga koje su namenjene za promene na pojedinim grupama bilansnih zapisa ili za vanbilansne zapise. Glavna knjiga je sistemska knjigovodstvena evidencija promena nastalih na finansijskom položaju i uspešnosti poslovanja. Glavna knjiga sastoji se od dva odvojena dela i to: Bilansni zapisi i vanbilansni zapisi. Glavna knjiga mora da sadrži unapred pripremljena konta koja, u skladu sa potrebama preduzeća, obezbeđuju podatke za godišnje finansijske izveštaje. Pomoćne knjige se po pravilu vode zasebno.

Računovodstveni subjektiPod računovodstvenim subjektima u praksi iu računovodstvenoj literaturi podrazumevaju se pravna lica, au određenim slučajevima i fizička lica za čije poslovanje se vodi računovodstvo i sastavljaju finansijski izveštaji. Zbog javnog interesa, obaveza vođenja računovodstva, sastavljanja prezentovanja i javnog objavljivanja finansijskih izveštaja za pojedine grupe pravnih lica određena je posebnim propisiam. U tom smislu, uobičajeno je da se pravna lica kao računovodstveni subjekt dele na profitne i neprofitne. Dakle, kriterijum podele svih pravnih osoba nije uspešnost poslovanja profitabilno (uspešno - dobit) i neprofitabilno (neuspešno - gubitak) poslovanje već njihov motiv osnivanja i cilj poslovanja, odnosno postojanje i obavljanje određenih delatnosti. Samo se uspešnost ili neuspešnost poslovanja pravnih lica koje su osnovane radi ostvarivanja dobiti meri visinom dobiti ili gubitka. Samo pravna lica koja su osnovane zbog ostvarivanja dobiti mogu poslovati profitabilno ili neprofitabilno.

Ciljevi finansijskih izveštaja

Ciljevi finansijskog izveštavanja definisani su u Okviru MSFI (Međunarodni stadard finansijskog izveštavanja), a oni su sledeći:

• Pružanje informacija o finansijskom položaju, uspješnosti poslovanja i promenama finacijskog položaja subjekta, što je korisno širokom krugu korisnika u donošenju ekonimskih odluka;

• Finansijski izveštaji pokazuju rezultate upravljanja ili odgovornosti menadžmenta za poverene im resurse. Korisnici informacija trebaju financjiske izveštaje zbog ocjene efikasnosti menadžmenta kao i ocjene njhove odgovornosti;

• Finansijski izveštaji služe za donošenje odluka, kao što su: da li ulagati u neke poslovne subjekte, prodati ulaganje (deonice, udele) subjekta ili ih zadržati, da li dati komisija menadžmentu poslovnog subjekta ili ga zameniti novim menadžementom, itd

Korisnici finansijskih izveštaja jesu primarno spoljni korisnici kao i interni menadžement. Prema MSFI najvažniji korisnici finansijskih izveštaja jesu: sadašnji i potencijalni ulagači, zaposleni, zajmodavci, dobavljači i ostali poverioci, kupci, država i njene agencije i opšta javnost. Investitori i poverioci zahtevaju inforamcije o budućem novčanom toku iz nekoliko praktičnih razloga. Investitori su zainteresovani hoće li vratiti uloženi iznos u budućnosti iz dividendi ili udela ili kamata, i sl Poverioci su zainteresovani za povraćaj plasiranih sredstava ili za naplatu potraživanja.

Pretpostavke i kvalitativna obeležja finansijskih izveštaja prema MSFI

Dve su osnovne pretpostavke u Okviru MRS 1 -''Prezentacija finansijskih izveštaja'', a to su:

1. Nastanak događaja

2. Neograničenost vremena poslovanja

Prema pretpostavci nastanka događaja učinci transakcija se priznaju kada nastanu (a ne kada se isplati ili primi novac ili njegov ekvivalent, kao kod poslovanja nekih zanatlija - fizičkih lica, koje svoje knjige vode po novčanoj osnovi) i beleže se u računovodstvnim evidencijama i uključuju u finasijske izveštaje perioda na koje se odnose. Finansijski izveštaji sastavljeni na načelu nastanka poslovnog događaja informišu korisnike, kako o prošlim transakcija tako i o obavezama koje će se novcem platiti u budućnosti kao i o imovini za koju će novac novac biti primljen u budućnosti. Poslovni subjekti prema načelu nastanka događaja sastavljaju sve finasijske izveštaje osim izveštaja o novčanom toku, koji se bazira na novčanoj osnovi.

Program "Proizvodnja" je deo poslovnog paketa "Calculus" u kome je omogućeno automatizovano voditi proces proizvodnje uz njeno organizovanje u skladu sa zahtevima poručioca. Kroz ovaj program je moguće pratiti i rad servisnih preduzeća uz evidenciju naloga za snimanje stanja i reklamacije. Što se tiče dela koji se odnosi na proces proizvodnje omogućena je izrada receptura gotovih proizvoda po količinama i dimenzijama ( materijal i radne operacije ), izrada kalkulacija cene koštanja gotovih proizvoda, izrada radnih naloga, trebovanja i izdatnica materijala.. Što se tiče pregleda koji se mogu dobiti to su : o trebovanom i izdatom materijalu, stanja proizvodnje, utrošenog materijala, ostvarenih radnih časova i normi itd.

Definisanje parametara proizvodnje Da bi proces proizvodnje mogao da bude pokrenut potrebno je pre početka rada definisati određene parametre. 1) faze proizvodnje 2) a) grupe artikala/usluga/radnih operacija

Za preduzeće koje se bavi proizvodnjom potrebno je precizno definisati grupe artikala/usluga. Pri tome proizvodno preduzeće aktivira opciju "podaci proizvodnje", a mora imati definisane bar dve grupe artikala: materijal i gotovi proizvodi. Pri definisanju grupa materijala moguće je definisati grupe materijala sa različitim cenama nabavke materijala, što se unosi u polju "nabavna cena materijala" (bira se da li će to biti cena trenutne zalihe odn. tržišna cena ukoliko nema tog materijala na zalihama, da li se nasleđuje iz nadgrupe, poslednja cena zalihe, ili će to biti tržišna cena (iz cenovnika dobavljača). Takođe, za grupe gotovih proizvoda se mora definisati i način formiranja tržišne cene u polju "Određivanje tržišne cene" ( da li će se ona formirati kao najniža cena iz cenovnika dobavljača, da li će se naslediti iz nadgrupe, da li će se uzeti prosećna cena iz cenovnika dobavljača ili će se pak uzimati najviša cena iz cenovnika dobavljača ) i naravno potrebno je definisati koji će se tip cenovnika uzeti u obzir. Kod grupa gotovih proizvoda mora postojati bar jedna definisana faza proizvodnje jer trebovanja materijala koja kasnije nastaju moraju biti raspoređena po tim fazama proizvodnje. Navodi se faza proizvodnje i u kojoj organizacionoj jedinici se izvodi ta faza proizvodnje (faze proizvodnje se dodeljuju čekiranjem opcije "faze proizvodnje". Ovde je bitno istaći da se i poluproizvodi tretiraju kao i proizvodi s tim da je razlika da se oni koriste u sledećoj fazi proizvodnje dok gotovi proizvodi idu u magacin gotovih proizvoda. I jedni i drugi mogu se koristiti i za dalju prodaju. Kod opcije "podaci proizvodnje" se pored navođenja organizacionih jedinica u kojima se neki artikal proizvodi i organizacione jedinice u koju se predaje navodi i vrsta radnog naloga ukoliko je reč o poluproizvodu, a koji dalje učestvuje u stvaranju gotovog proizvoda ( radni nalog za hemijske proizvode , za prehranu, za stolariju i sl. )

U ovom delu se takođe unose i dimenzije, s tim da ukoliko one nisu standardne odnosno želimo da gotov proizvod ima pored količine i proizvoljne dimenzije ( kod proizvoda koji se rade po porudžbini - izrada stolova npr. ) možemo uz pomoć polja kojim se ulazi u prozor za proračun, izračunati odnos dimenzije koja će se koristiti prema jedinici mere. Ovaj obračun ima smisla kada se i materijal vodi u dužinskim jedinicama mere. Bitno je napomenuti da je moguće definisati maksimalno pet vrsta dimenzija. Ukoliko se radi o proizvodu koji se pravi sečenjem ili sličnim postupkom i materijal od koga se taj proizvod izrađuje može imati definisane svoje dimenzije.

Polje "Kalo u proizvodnji" služi da ukoliko je popunjeno utiče na trebovanja materijala, odn. da se količina materijala u trebovanjima za izradu određenog proizvoda uveća za ovaj procenat. Ovo se može rešiti i tako što se pri definisanju samih artikala unese opisno procenat kala u listiću <>a zatim u trebovanju unese odmah količina materijala uvećana za taj procenat.

Polje "Krojna lista" koristi se u proizvodnji u kojoj postoji sečenje materijala da bi se njegovim čekiranjem materijal iz određene grupe uvrstio u krojnu listu. Krojna lista se može štampati kao posebna vrsta štampe iz radnog naloga. Krojna lista predstavlja dokument koji po jednom radnom nalogu izlistava sav materijal koji se seče na određene dimenzije.

Čekiranjem opcije "Tip dimenzije" se otvara prozor u kome je moguće definisati određene tipove dimenzija i definisati gde će se te dimenxije pojaviti ( u recepturi ili u cenovniku ili oba): standardne - kako se one deklarišu , proizvodne - predstavljaju stvarne dimenzije npr. kod izrade prozora uvek se prave prozori koji imaju manju stavrnu dimenziju zbog ugradnje... Da bi deo programa u kome se formira receptura za određeni proizvod "znao" da preračuna standardne u proizvodne dimenzije koristi se opcija "Odnos dimenzija" čijim čekiranjem se otvara prozor za definisanje formula za pretvaranje.

Ukoliko izaberemo opciju "Svojstva" možemo definisati dodatne atribute proizvoda ili materijala,što se isto može pogledati u poglavlju Uputstva koje se odnosi na grupe artikala. Ako je svojstvo numeričko, onda ono poseduje jedinicu mere ali i zaokruženje koje se vrši u recepturi artikla.

b) organizacione jedinice - magacine: materijala, poluproizvoda, proizvoda...pri definisanju potrebno je obratiti pažnju pored definisanja opštih podataka i na to na koji način će se formirati cena koštanja gotovih proizvoda ukoliko se formira takav magacin. Ova cena se može formirati na sledeće načine: kao planska cena (po kalkulaciji - formira se iz kalkulacije cene gotovog proizvoda na osnovu trenutne cene u magacinu), kao stvarna cena (po izdatnicama ) - za formiranje ove cene bitna su definisanja iz grupa artikala koja se odnose na njeno formiranje jer u formiranju učestvuju različite nabavne cene materijala koji se koristi u izradi određenog proizvoda, na koje se zatim dodaju troškovi i cena se upisuje u predatnicu i kao cena iz radnog naloga odn. fakture - ovu cenu unosi korisnik. Cena gotovog proizvoda se računa u momentu kada se formira predatnica iz proizvodne organizacione jedinice u magacin gotovih proizvoda.

Ovde je bitno napomenuti da za organizacionu jedinicu u kojoj se proizvodi ceo proizvod treba u listiću <> deklarisati iz kog magacina će se trebovati koja grupa materijala, ambalaže i sl. Naravno treba odrediti i prioritet, jer se može desiti da u određenom magacinu prvog prioriteta nema zaliha određenog materijala pa je potrebno taj materijal trebovati iz magacina kome je dodeljen prioritet dva itd.

Aplikacija trgovačke kase podrazumeva funkcionalan ,brz i jednostavan rad za klasične maloprodajne objekte,dislocirane maloprodaje,jedne ili više njih,putem interneta, u offline ili on line režimu.

Na krajnje jednostavan način,koji je u aplikaciji omogućen korišćenjem sa samo par funkcijskih tastera,dobijamo jako velike mogućnosti praćenja rada jednog ili više maloprodajnih objekata. Mogućnost automatskog povezivanja sa skoro svim proizvođačima fiskalnih printera,dodatno omogućava komfornije rukovanje aplikacijom i fiskalnim printerima.Razne mogućnosti unošenja asortimana, putem bar kod čitača,šifre artikla,serijskog broja,naziva asortimana,težinskog bar kod-a,automatsko čitanje barkod-ova sa raznih vrsta modela vaga za merenje delikatesa,voća,povrća,nestandardnih barkodova,koje aplikacija može napraviti od šifarnika vašeg asortimana,samo su jedni od mnogobrojnih mogućnosti unosa u aplikaciju trgovačke kase. Mogućnost istovremenog rada sa više različitih modela fiskalnih printera ,takođe doprinosi fleksibilnosti funkcionisanja ovog modula.Imate problema sa sravnjenjem pazara sa više vrsta načina plaćanja,radom više zaposlenih u jednoj ili više smena-zaboravite ih,aplikacija kase će sve to automatizovano uraditi za Vas,usled mogućnosti prijave svakog kasira,šefa smene ponaosob,te ćete jako lako dobiti izveštaj,šta je koji kasir uradio,koja smena je koliko pazara napravila u toku dana,sata,sedmice,meseca i to samo na klik i to po svakom sredstvu plaćanja.Nadalje aplikacija kase je u mogućnosti da Vam ponudi razne vrste cenovnih razreda,po određenim unapred definisanim rabatnim skalama,po određenim vrstama tj.grupama artikala,pa čak i po određenim lojaliti programima putem elektronskih ili magnetnih kartica.

Štampe gotovinskih računa,predračuna,automatsko beleženje novih ili povlačenje starih kupaca direktno iz aplikacije kase,koje se automatski unosi i u aplikaciju za dalju obradu finansija, samo je još jedna od funkcija naše male pametne trgovačke kase.Povraćaji raznih vrsta roba,laka pretraga prethodno ištampanih fiskalnih računa i povraćaja direktno po njima,naknadno štampanje gotovinskih računa,mogućnost ponovnog štampanja fiskalnih računa usled nestajanja trake na fiskalnom uređaju,nestanka struje,ili sličnih neželjenih događaja,još jedna je od funkcionalnosti aplikacije trgovačke kase.Imate problem sa dubinom asortimana,bojama,veličinama obuće,odeće,raznih vrsta rasprodaja po dubini asortimana,štampu fiskalnih računa sa istim artiklima a različitim cenama na istom fisklanom računu,na pravom ste mestu!!!

Sa verzijom pomoćnog programa 9 Metalink-a sa fiskalnim printerima koje podržava uglavnom Galebov program u mogućnosti smo i ove vrste problema sa lakoćom da rešimo. Ne želite da u brzini i gužvi razmišljate o nebitnim stvarima,vraćanje kusura,trenutno stanje u blagajni,umesto količinskog unos ukupnog iznosa,prodaja po paketima a ne na komade i sl., i ne treba-na sve ovakve i mnoge druge vrste vaših zahteva sa lakoćom će odgovoriti naša mala pametna aplikacija trgovačke kase.

Na kraju napornog dana,jer ni jedan dan u maloprodajnom objektu nije lak,jednostavnim klikom sve potrebne podatke sa raznim analitikama,i opširnijim podacima prenećete jednim klikom vašem knjigovodstvu,radi dalje finansijske obrade podataka. Bez razmišljanja da li je odštampan dnevni izveštaj,presek stanja završićete radni dan jer će Vam aplikacija trgovačke kase uvek na kraju svakog radnog dana sama ponuditi da to uradite.

CALCULUS obračun zarada odlikuje izuzetna prilagodljivost svim tipovima obračuna različih vrsta preduzeća, radnih odnosa, osnovnih i dodatnih vrsta isplata.

Jednokratan unos podataka pruža mogućnost jednostavnog i tačnog obračunavanja zarada.Posle pripreme postavki i podataka za prvi obračun, podatke za plate program preuzima iz kadrovske evidencije radnika i iz evidencija osnovnih podataka. Program automatski prati stanje otplate kredita, obustave sindikalnih članarina itd.

Kroz ovaj program se može uraditi sve vezano za obračun zarada zaposlenih. Od evidencije matičnih podataka o radnicima i evidencije radnih mesta i zapošljavnja radnika po radnim mestima, praćenja radnog staža zaposlenih, evidencije promena i načina obračuna dažbina (poreza i doprinosa na teret zaposlenih i poslodavca) po tarifama (za redovne radnike, porodilje,...), preko mogućnosti proizvoljnog definisanja kriterijuma i načina obračuna zarada (vrste rada, stimulacije, korekcije, topli obrok,...), mogućnosti izrade proizvoljnog broja obračuna tokom meseca, mogućnosti deljenja isplate za jednog radnika na više mesta isplate, mogućnosti obračuna zarade od neto ka bruto iznosu i obrnuto pa do izrade specifikacija poreza i doprinosa po svakom radniku i po organizacionim jedinicama, rekapitulacije svih kriterijuma po organizacionim jedinicama, štampanja virmana za poreze, doprinose i isplate, specifikacija iznosa za isplatu po mestima isplate (blagajne i banke).

Na raspolaganju su svi zakonom propisani obrasci (OD, OPJ, Specifikacija uz poresku prijavu, PPP, M-4 i dr) kao i veliki broj drugih izveštaja koji prikazuju rekapitulacije doprinosa, zarada, obračuna, kredita, naloga za plaćanje, godišnju kaeticu zaposlenog... Plate se automatski knjiže u glavnu knjigu. Zaštita ličnih podataka i poverljivih podataka je osigurana mehanizmom za autorizaciju korisnika sistema obračuna.

POJAM BRUTO I NETO ZARADEŠta predstavljaju termini NETO i BRUTO zarada? Svi zaposleni ostvaruju BRUTO zaradu ali im se isplaćuje NETO zarada i to je iznos koji dobijaju u koverti ili na otvoreni tekući račun u banci. Koliko zaposlenom zaista preostane čiste zarade kada se odbiju svi troškovi? Ta računica se razlikuje u zavisnosti od vrste i karaktera zarade kao što su zarada, penzija, zakupnina, dopunski posao, prihodi od kamata na oročeni novac u banci, prihodi od trgovine akcijama na berzi, prihodi od sopstvenog posla ili prihodi od udela u nekom trećem poslu.

Kada je u pitanju zarada, ono što je zaposlenom zarada to je poslodavcu (vlasniku kompanije) trošak. Međutim te dve vrednosti, na jednoj strani zarada, a na drugoj strani trošak, nisu jednake. Naime, iznos troška za preduzeće je veći nego što je iznos zarade za zaposlenog. Razliku predstavljaju porez i doprinosi koji se plaćaju iz zarade zaposlenih ne samo na teret zaposlenog već i na teret poslodavca. Otuda ukupna sredstva nisu jednaka i uvek su viša od zbira NETO zarada zaposlenih, poreza na zarade i doprinosa na teret zaposlenih i predstavljaju ukupna potrebna sredstva za isplatu zarada.

Nakon što se na osnovu podataka unetih u bazu podataka uradi obračun plata, moguće je izvršiti i naknadne korekcije prema potrebi i dobiti razne izveštaje iz još nezatvorenog obračuna. Po izvršenom generisanju naloga za plaćanje i knjiženja u glavnu knjigu obračun se zaključava i na taj način onemogućuje bilo kakvo menjanje ili ispravka obračuna za tekuči period.

Ovaj program je veoma pogodan za preduzeća koja imaju veliki broj osnovnih sredstava ili veliki broj promena vezanih za otpis ili kupovinu novih osnovnih sredstava u toku godine. Na pregledan način vodi se evidencija po datumu nabavke, datumu aktirviranja, datumu otpisa, inventarskih brojeva, zaduženih lica, organizacionih jedinica u kojima se osnovna sredstva nalaze. Obračun amortizacije i revalorizacije se može vršiti u bilo kom trenutku u toku godine. Ukoliko dođe do isknjiženja osnovnog sredstva postoji izveštaj koji daje njihovu evidenciju. Moguće je izvršiti i rekapitulaciju po amortizacionim grupama i kontima kao i evidenciju promena vrednosti osnovnih sredstava.

Za rad sa ovim programom neophodno je da budu definisani sledeći elementi: Područja , komitenti Komitenti , analitike Analitike , artikli Artikli , vrste dokumenata Vrste dokumenata , kontni plan Kontni plan , amortizacione grupe Amortizacione grupe.

AMORTIZACIJAAmortizacija je vrednosno trošenje osnovnih sredstava. To je novčani iznos koji se u toku veka trajanja osnovnih sredstava obračunava i izdvaja za nadoknadu i reprodukciju (obnavljanje) osnovnih sredstava. Njen iznos se obračunava u prodajnu cenu gotovih proizvoda ili usluga. Svi korisnici osnovnih sredstava su u obavezi da je obračunavaju osim: • na osnovna osredstva u izgradnji (pripremi), • na prirodna bogatstva (na zemljišta i šume), • na spomenike kulture, umetnička dela, muzičke predmete, knjige u biblioteci i arhivsku gradnju. Zakonom je propisan najduži vek korišćenja osnovnih sredstava u koje ona treba da budu amortizavana. Osnovica za obračun je nabavna vrednost osnovnog sredstva. Načini koji se primenjuju pri obračunu mogu biti: • vremenski • funkiconalni.

VremenskiZasnovan je na veku trajanja osnovnih sredstava. U okviru ovog, poznata su tri način obračuna amortizacije: • metod proporcijalnog otpisa, • metod degresivnog otpisa i • metod progresivnog otpisa. Na osnovu vremenskog načina sredstva se optisuju po istoj amortizacionoj stopi (AM') u toku veka trajanja osnovnih sredstava.

FunkcionalniFunkcionalni obračun amortizacije ne polazi od veka upotrebe već od korišćenja osnovnih sredstava. Amortizacija se obračunava u zavisnosti od upotrebe osnovnih sredstava i od njegovog korisnog učinka. Korisni učinak može biti jedinica gotovog proizvoda koje se proizvodi na nekoj mašini ili na primer kod prevoznih sredstava, broj pređenih kilometara.

Mobilne aplikacije za android koje su povezane sa Calculus sistemom.

Uskoro ...

Uskoro ...

Copyright © 2021 - www.spectrumdata.co.rs